Pöhinää omistajanvaihdoksiin – näin rahoitettiin puolen miljoonan kauppa

Millaisia ovat yritysten jatkajat? Sitä pöyhittiin Omistajanvaihdosfoorumin tilaamassa ja LUT-yliopiston tekemässä tutkimuksessa, joka julkistettiin hiljattain. Kävi ilmi, että jatkajat ovatkin pääasiassa konkareita, sillä jopa 59 prosenttia oli toiminut jo aiemmin yrittäjänä. Vain viidennes yrityksen jatkajista tai sitä suunnittelevista oli alle nelikymppisiä ja jopa puolella oli kokemusta jo aiemmasta yrityskaupasta.

Missä ovat nuoret yritysten jatkajat? Miksei startup-pöhinä ole jo tarttunut omistajanvaihdosmarkkinoille?

Omistajanvaihdoskonferenssissa aiheesta heräsi vilkas keskustelu, ja useassa puheenvuorossa nostettiin esille rahoituksen saatavuuden merkitys.

Nuorilla vaakakupissa saattavat painaa juuri otetut asuntoluotot, ja vakuusasema on heikompi kuin vanhemmilla ”tieteenharjoittajilla”. Pk-barometreissa toistuvat vuosi vuodelta yrittäjien kokemana rahoituksen haasteina oman pääoman ehtoiset rahoitusvaateet ja vakuusvaatimukset. Yrityskauppa on suuri investointi, jolloin onkin luonnollista, että rahoituksen järjestyminen epäilyttää.

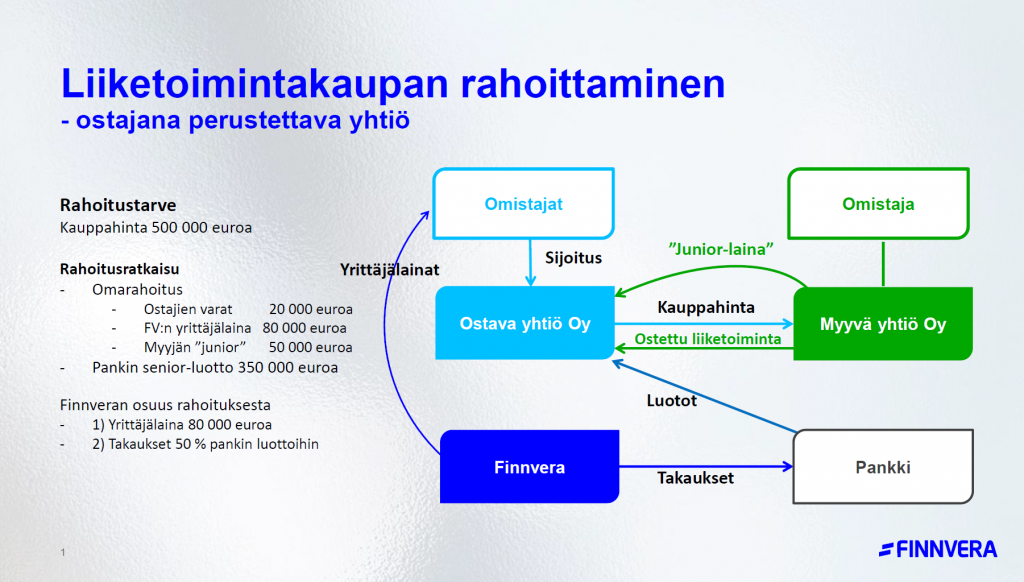

Näin rahoittajan näkökulmasta on sanottava, että omistajanvaihdosten rahoitukseen löytyy useita erilaisia vaihtoehtoja, ja siitä mihin rahat loppuvat, voi luovuus alkaa. Yrittäjyyshaaveita ei siis kannata haudata rahoituksen vuoksi, ja neuvoja kannattaa kysyä mahdollisimman aikaisessa vaiheessa. Parhaassa tapauksessa esimerkiksi puolen miljoonan euron yrityskaupan saa toteutettua 20 000 euron säästöillä.

Kuvan esimerkissä jatkaja oli saanut järjesteltyä omaa rahoitusta 20 000 euroa, ja sen turvin hän haki Finnveralta 80 000 euron yrittäjälainan. Lisäksi myyjän kanssa on neuvoteltu, että 50 000 euroa kauppahinnasta jätetään jälkikäteen maksettavaksi. Jäljelle jäävälle 350 000 euron vieraan pääoman pankkirahoitusosuudelle haetaan vielä Finnveran 50 prosentin takaus, ja lisäksi hyödynnetään ostettavan yritystoimintaan mahdollisesti sisältyvää vakuusmassaa.

Edellä mainittu esimerkki on yksi lukemattomista tavoista suorittaa vastaavan kokoinen kauppa. Omarahoitusosuuden määrä voi kuitenkin vaihdella. Perinteisesti se on 20 prosenttia kauppahinnasta, mutta joskus enemmän. Hyvänä nyrkkisääntönä onkin maksaa niin sanottu goodwill omarahoitusosuudella. Goodwill tarkoittaa yleensä tase- tai substanssiarvon ja kauppahinnan välistä erotusta.

Kauppahinnan tulee olla perusteltu, ja sitä varten otetut luotot olisi hyvä kyetä maksamaan takaisin kohtuullisessa ajassa, yleensä noin viidessä vuodessa. Jos tämä ei onnistu tai liiketoimintaan liittyy suuria epävarmuuksia, tulisi ylittävä riskiosuus kattaa omalla sijoituksella. Arvonmääritykseen kannattaa siis kiinnittää huomiota. Jotta yrityskauppa voidaan rahoittaa, rahoitusrakenteen ja kassavirran täytyy olla kunnossa. Lisäksi arvioimme sitä, onko ostettava yritys kannattava ja liiketoiminta tervettä, onko ostajalla riittävä osaaminen yrityksen pyörittämiseen – ja onko kauppahinta realistinen.

Mitä aikaisemmassa vaiheessa yrityskauppaan valmistautuu, sitä todennäköisemmin se saadaan maaliin. Kun sekä ostajalla että myyjällä on tahtotila saada kauppa onnistumaan, keinoja kyllä löytyy järjestellä asioita suotuisampaan suuntaan. Kaupan voi toteuttaa esimerkiksi vaiheittain. Toisinaan taas voimien yhdistäminen sopivan yrittäjäehdokkaan kanssa ja yhtiön ostaminen tiimissä jakaa riskiä, ja kumppanuus voi tuoda toinen toistaan tukevaa osaamista yrityskaupan jälkeiseen haltuunottoon.

Joka kolmas yrityskauppa synnyttää Finnveran tilastojen mukaan kasvuyrityksen. Lisäksi 82 prosenttia yrityskaupan läpikäyneistä yrityksistä jatkaa toimintaansa vielä viiden vuoden kuluttuakin. Näin tarkasteltuna yrityskauppa on riskittömämpi vaihtoehto kuin startup, joten suurelta tuntuvaa alkuinvestointia ei kannata liikaa säikähtää. Näillä tilastoilla luulisi jo syntyvän omistajanvaihdos-pöhinää.

Elisa Sipponen

Elisa Sipponen toimii aluepäällikkönä Finnveran Etelä-Suomen alueella ja on erikoistunut pk-yritysten omistajanvaihdosten haasteisiin, mahdollisuuksiin ja rahoitettavuuteen.